Temas

2. ¿QUÉ CONFORMAN LOS INFORMES FINANCIEROS?

3. ORGANIZACIÓN DE LOS SOPORTES DE GASTOS

4. SOPORTES DE EJECUCIÓN FINANCIERA SEGÚN CATEGORÍAS PRESUPUESTALES

5. ¿CUÁLES SON LOS REQUISITOS DE LOS SOPORTES?

6. GESTION DOCUMENTAL FÍSICA Y ELECTRÓNICA

1. ASPECTOS GENERALES

Cada acuerdo de cooperación establece la frecuencia y fechas de reporte, según sea el tiempo y tamaño del proyecto.

Es importante que los cortes para las fechas de reporte sean acordados con los equipos administrativos de cada organización, a fin que coincidan con fechas de cierre contable y administrativo, y se faciliten los procesos de rendición de cuentas.

Los informes financieros serán elaborados por cada organización, en formato suministrado por la hbs, y remitidos en versión pdf (firmada) y en versión Excel, según fechas pactadas en el acuerdo de cooperación con todos los anexos y soportes.

La hbs habilitará un link para que la información escaneada del original y diligenciada a tinta, sea ubicada por cada informe y por cada categoría del presupuesto, junto con los soportes complementarios.

El informe solo será revisado cuando la totalidad de los soportes hayan sido ubicadas en link mencionado y se haya notificación por correo a la coordinación financiera de la hbs.

Cada informe será revisado por las personas responsables a nivel programático y financiero de la hbs, pudiendo solicitar ajustes, aclaraciones, retiro de gastos, entre otros.

Es responsabilidad de cada organización ubicar en el link los ajustes que le sean solicitados y notificarlo al correo. Los ajustes son condicionantes para la aprobación del informe y futuros desembolsos.

2. ¿QUÉ CONFORMAN LOS INFORMES FINANCIEROS?

- La liquidación de medida (anexo 3 del acuerdo de cooperación) en pdf firmada y en Excel.

- El escaneo de facturas originales y que sean legibles (selladas, firmadas a tinta, codificadas y canceladas

- Los soportes de gastos organizados por cada línea o rubro presupuestal.

- Los contratos de honorarios y sus anexos.

- Las conciliaciones bancarias del período de reporte (formato, libro contable y extracto bancario).

- Los informes contables para el período de reporte:

- Auxiliar detallado de cuentas

- Balance de prueba.

7. Otros soportes complementarios:

Los soportes complementarios, son aquellos que muestran el cumplimiento de la normatividad local, y que además amplían la comprensión sobre las diferentes acciones adelantadas en una medida/proyecto. Dentro de los principales tenemos:

- Fuentes de verificación. Todo tipo de material que se haga en el marco del proyecto como convocatorias, fotografías, listas de participantes, etc. Son material que da valor agregado al reporte.

- Reportes contables y tributarios. Auxiliar detallado de cuentas por centro de costos, balance de prueba, pago de impuesto, pagos de parafiscales y conciliaciones bancarias. Son material, que permite validar nuestro cumplimiento de la normatividad local y del control interno de cada organización

Se debe incluir las siguientes certificaciones con el primer informe financiero

- Certificación bajo gravedad de juramento de la NO doble financiación de gastos compartidos con recursos de la organización.

- Certificación bajo gravedad de juramento el uso exclusivo de facturas electrónicas para el proyecto.

- Certificación tabla de valores o tarifas estándar para transportes inter-veredales, locales/urbanos, que no cuenta con facturación o expedición de tiquete.

3. ORGANIZACIÓN DE LOS SOPORTES DE GASTOS

Los soportes deben estar separados según por los requerimientos del BMZ y legislación colombiana:

- BMZ: Factura/cuenta de cobro, comprobante de egreso/causación, soporte bancario, cuadro comparativo con cotizaciones.

- Lesgilación colombiana: RUT, seguridad social, documento soporte de costos y adquisiciones, depuración tributaria, etc...

La forma de presentación en la rendición de cuentas será agrupando BMZ y legislación colombiana en archivos por rubro y etiqueta diferente.

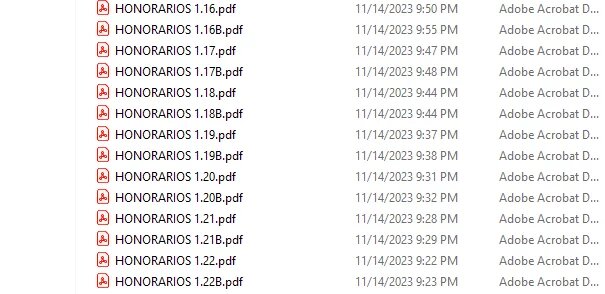

Ejemplo en honorarios:

BMZ 1.1 Honorarios facilitación taller febrero2023.pdf (5 hojas)

Legislación colombiana: 1.1B Honorarios facilitación taller febrero2023.pdf (10 hojas)

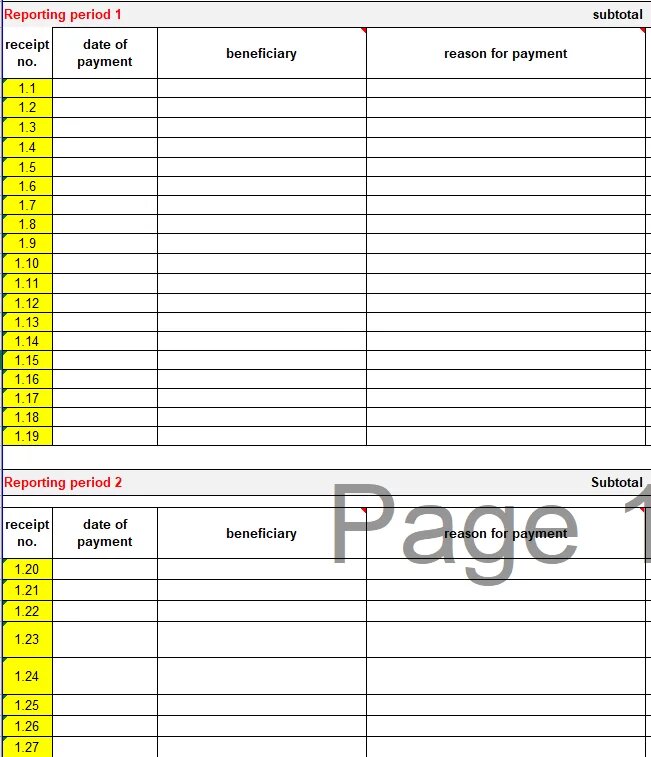

4. SOPORTES DE EJECUCIÓN FINANCIERA SEGÚN CATEGORÍAS PRESUPUESTALES

Todos los soportes de ejecución financiera deberán organizarse en forma consecutiva y cronológica ascendente, para cada categoría del presupuesto. Para ello, se utilizarán las hojas individuales por categoría presupuestal que detalla el Anexo 3_3.2 Plan financiero y Formulario de Liquidacion.

El diseño de cada hoja incluye una numeración consecutiva, que deberá relacionarse de manera visible sobre el documento físico al que corresponde (indizado de archivos). Este procedimiento se hace para cada informe, manteniendo la continuidad del consecutivo.

Para el caso del informe final, también se enviará el informe narrativo.

Los informes se cargan digitalmente a la nube de la hbs, pero se deben conservar en físico/original por cada organización, para posibles procesos de validación en terreno por parte del equipo de la hbs y/o las auditorías externas y del BMZ.

5. ¿CUÁLES SON LOS REQUISITOS DE LOS SOPORTES?

- Estar organizados cronológicamente por rubro presupuestal.

- Ir numerados o indizados por cada categoría presupuestal.

- Con sello de financiación que indica “financiado con recursos de la Heinrich-Böll-Stiftung” sobre el documento original, en un lugar central que sin tapar información relevante, haga parte del cuerpo del documento.

- Con sello de codificación que contenga campos para describir el gasto, (El concepto debe incluir: tipo de gasto, beneficiario, actividad, lugar y fecha) el rubro y las autorizaciones para pago. Colocado sobre factura o cuenta de cobro otiginal expedida por el proveedor. (No en hoja aparte)

- Con sello de cancelado y/o nota indicando pagos en efectivo.

- Tener como adjunto el comprobante o prueba de pago y de registro contable.

- Facturas en papel químico deberán fotocopiarse para garantizar su consevación.

NOTA 1: Los comprobantes propios, deberán ser siempre por montos inferiores a EUR25 y, con justificada imposibilidad de obtener el comprobante del proveedor.

6. GESTION DOCUMENTAL FÍSICA Y ELECTRÓNICA

* ASPECTOS GENERALES

La Ley General de Archivos, establece “las reglas y principios generales que regulan la función archivística de toda organización/empresa”, y la necesidad de establecer las pautas generales para el manejo y consulta de los documentos que posee, así como la administración de los documentos recibidos y generados, contribuyendo de esta forma a la preservación de su memoria.

En acuerdo con ello, cada organización deberá establecer un reglamento o manual interno de archivo, como instrumento de trabajo para orientar esta función. La formulación de este Reglamento Interno de Archivo, debe propiciar una gestión más óptima y eficiente de la administración documental en el correcto manejo y control de la información recibida y producida por la organización tanto el flujo documental físico como digital.

* ORIGINALIDAD DE LA DOCUMENTACIÓN

- Modo de creación de la documentación

Los documentos se conservan en su forma de origen, de acuerdo a criterio jurídico de definición de un original: “forma de generación de una unidad documental”, es decir,

- documentación que se recibe y genera en físico, se conserva de manera físic

- documentación que se recibe y genera en forma digital, se conserva en forma digital.

- Perdida de la originalidad de la documentación

- Un documento recibido en forma digital y luego impreso una o varias veces, no es un original.

- Un documento generado en físico y duplicado varias veces, pierde su carácter de original.

- Necesidad de garantizar la originalidad de la documentación o información para proyectos ejecutados con recursos BMZ a través de la hbs.

- Certificar bajo la gravedad de Juramento por parte del R. Legal de cada organización, para cada periodo del reporte financiero, el uso exclusivo de facturas y cuentas de cobro entregadas digitalmente

- No duplicar ningún documento que hace parte del informe financiero

- Para claridades sobre documentos que soportan varios gastos o actividades, se podrán colocar notas a mano alzada sobre el mismo documento y/o generar notas adjuntas de referencia cruzada.

- NOTA: Es indispensable mantener la originalidad del documento para garantizar la elegibilidad de costos por parte del BMZ.

* CUSTODIA O DISPOSICIÓN FINAL DE LA DOCUMENTACIÓN

En el desarrollo autónomo de sus funciones y objetivos misionales, deberán garantizar la gestión documental, para la accesibilidad, organización, disposición y consulta de la información, en temas legales, normativos y tributarios, así como de asignación exclusiva a los proyectos financiados por la hbs.

La organización coparte deberá mantener la información original relacionada con el proyecto, por lo menos durante 7 años, posterior a su finalización, de manera organizada y disponible para procesos de revisión y de auditoría. En caso de una situación que no-permita cumplir con este requerimiento, es necesario que lo comunique a la Heinrich-Böll-Stiftung, para acordar conjuntamente una alternativa de custodia y manejo.

7. MARCO LEGAL DE ACTUACIÓN

Los fondos del proyecto deben utilizarse prestando atención a criterios económicos y moderados.

La contraparte se compromete a utilizar las subvenciones recibidas de la Fundación Heinrich Böll exclusivamente para efectuar los gastos necesarios para lograr el objetivo convenido del proyecto. La hbs se reserva el derecho de examinar la asignabilidad de los gastos del proyecto y, en su caso, a no reembolsar los gastos de la contraparte.

Es responsabilidad de cada organización, mantener al día todas sus obligaciones tributarias, legales y de control o reporte, a las que esté obligada según sea su carácter fiscal. Esto además de facilitar el trabajo, evita problemas en cadena, o posibles estigmatizaciones a los recursos de cooperación.

La hbs, aunque corrobora la implementación de algunas de estas tareas en relación con los proyectos que apoya, no asume ninguna responsabilidad fiscal o tributaria inherente a cada organización y de igual forma, no-incluye en sus costos elegibles impuestos asumidos por las mismas.